В ті часи, коли Сполучені Штати Америки були, в основному, сільськогосподарським товариством, банкір, лікар, священик, адвокат і, в якійсь мірі, власник бару були опорними стовпами кожного невеликого міста. Однак саме сільський банкір був тією людиною, яка допомогла фермоцентричній громаді вижити і розбагатіти.

За словами колекціонера Боба Уотта, який спеціалізується на старих сертифікатах на акції банків, банки дрібних сільськогосподарських містечок з'явилися десь через 30 років після появи великих банків у світових фінансових центрах — на Східному узбережжі США в 1781 році — щоб служити інтересам комерсантів, імпортерів та експортерів. Великі банки грошових ринків, а також страхові компанії, інвестиційні банки, національні та міжнародні банки — це «іногородні фінансисти», які сильно відрізняються від дрібних банків в райцентрах.

Банк невеликого міста — це організація, яка обслуговує фінансові потреби місцевої сільської громади; він належить, фінансується і дає роботу представникам громади, на території якої він розташований. Уотт пояснює його існування, виявлене на початку 1800-х рр., реакцією на скарги селян на те, що великі банки не дають їм кредитів, оскільки вважають за краще вести справи з торговцями. Скарги фермерів іронічні, з огляду на ставлення до них більшості громадян США того часу.

З колоніальних часів фермерів зводили на п'єдестал, тоді як торговців і їх комерційне ремесло поливали брудом. Бенджамін Франклін у своїй роботі 1769 року, опублікованій в книзі «Зібрання творів Бенджаміна Франкліна» (1907 року), зловив ці настрої. «І нарешті, мені відомо тільки три способи, за допомогою яких нація може розбагатіти. Перший — війна. Саме так чинили римляни, грабуючи своїх завойованих сусідів. Це пограбування. Другий спосіб — торгівля, що за великим рахунком означає шахрайство. Третій спосіб — сільське господарство — єдиний чесний спосіб...»

Що потрібно чесним людям від інструменту «шахраїв» залишається неясним, але абсолютно очевидно, що фермери широко використовували банки, і що любов / ненависть до банків, особливо «іногороднім фінансистам» була присутня протягом всієї історії сільського господарства США до недавнього часу.

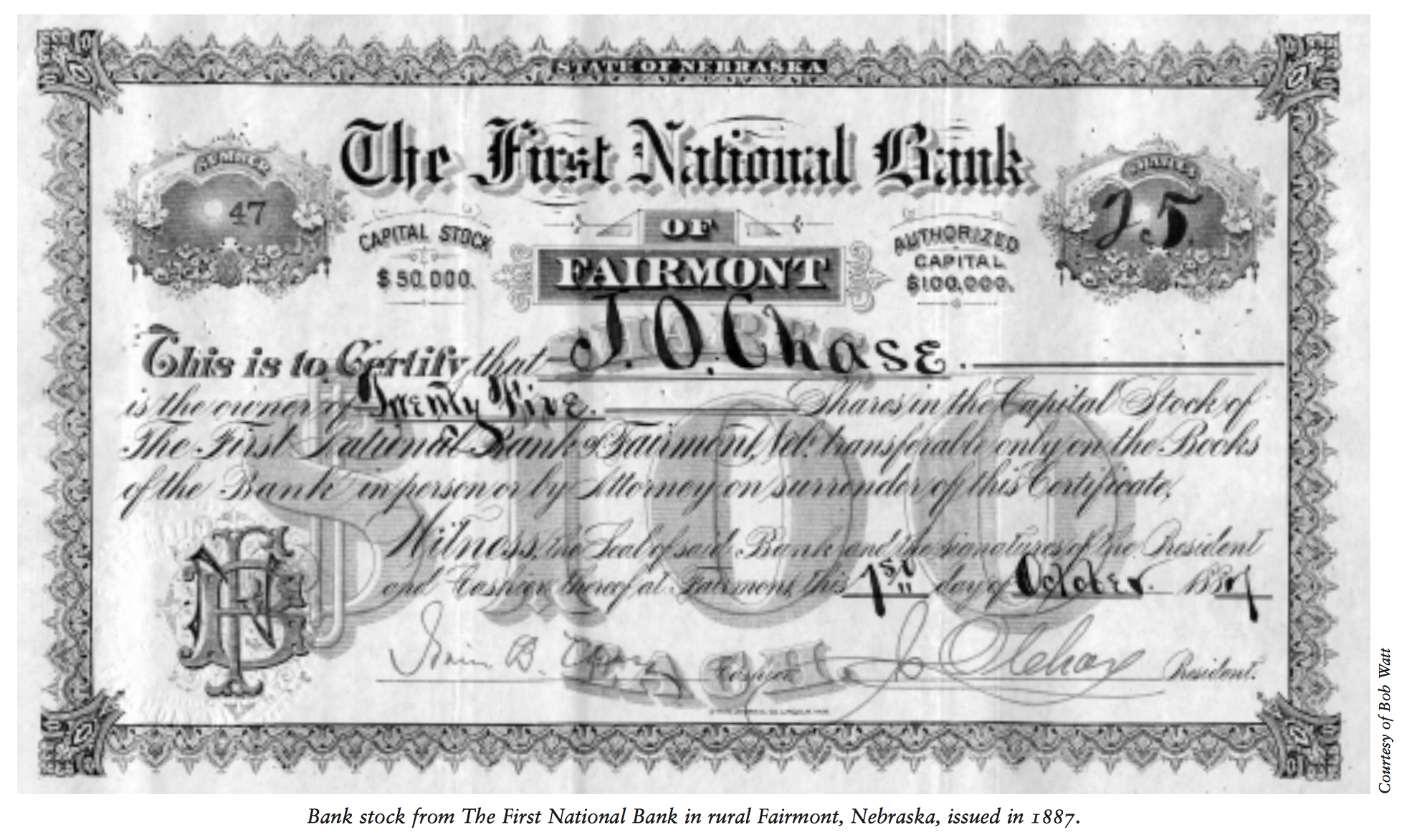

Три унікальних залежності між банком і місцевим населенням відрізняють невеликий сільський банк від його великого міського брата. Перша — це те, що джерелом капіталу, який банк дає в кредит, є жителі цього ж району. Ці капітальні інвестиції в місцеве населення скріплюють кредитора з позичальником сильніше, ніж відносини між іногородніми фінансистами і їх клієнтами. Конгресмен з Айови і почесний голова Комітету по банківським і фінансовим послугам Палати представників Конгресу США Джим Ліч, чий батько, дід і прадід були президентами дрібних банків, погоджується: «До початку 1870-х років дрібні банки фінансували кожну ферму, будинок і урожай. Більш того, комунальне володіння такими банками було загальним правилом. Кожен фермер тримав, приміром, 0,5% акцій банку». У колекції Уотта є старі сертифікати на акції банків, які ілюструють це явище. «Старі сертифікати зазвичай коштували близько 100 доларів за акцію, що було величезною сумою в 1860 році», — зазначає він. Уотт додає: «Приблизно з 350 випущених акцій середньостатистичний фермер набував 2 акції в розстрочку. У мене є сертифікати, де зафіксовано кожен платіж, поки фермер не виплатив всю суму повністю. Краса такого підходу в тому, що боржник був також власником банку і мав належну мотивацію погасити свій борг. Яка чудова система: зробити фермера інвестором! Це так добре працювало і так відрізнялося від англійської та шотландської банківських систем! Дрібний сільський банк задовольняв наші унікальні американські потреби».

Йшов час, володіння акціями банків консолідувався, переходячи у спадок або в результаті продажу. Тепер банків було більше, а господарів у них менше (хоча багато з них до цих пір залишаються в сімейному володінні). Квентін Саттерфілд, старший віце-президент First Community National Bank у м. Стілвілл, штат Міссурі (населення складає 1 600 осіб), якому майже 100 років, зазначає, що його банк відображає цю тенденцію. Спочатку у банку було багато акціонерів з місцевого населення, потім їх кількість скоротилася до 15-20, а за останні 20 років банк став, в основному, сімейним, коли один з акціонерів придбав досить акцій для отримання контрольного пакету.

Фінансові, географічні та психологічні зв'язки з місцевим населенням є ще однією унікальною рисою дрібних сільських банків. Конгресмен Ліч пояснив: «Банкір знає місцеве населення, а місцеве населення знає банкіра. Ці обопільні знання формують довіру, необхідну для того, щоб з'єднати капітал, необхідний для функціонування банку. У дев'ятнадцятому столітті це було набагато складніше провернути, що знаходило відображення в середньому коефіцієнті достатності капіталу на рівні 15-25% проти 2-6% сьогодні». Ці зв'язки грають на руку як кредиторам, так і позичальникам з місцевого населення.

Недавнє дослідження практик кредитування у великих і дрібних банках, проведене А.Н. Бергером і Н.Х. Міллером (Рада керуючих Федеральної резервної системи), M.A. Петерсеном (Північно-Західний університет), Р.Г. Раджанья (Університет Чикаго) і Дж.К. Штайн (Гарвардський університет), також показало, що дрібні сільські банки, які ближче до своїх позичальників, мають конкурентну перевагу перед іногородніми фінансистами завдяки меншій відстані, яку повинна пройти «необроблена» інформація до осіб, які приймають рішення.

Саттерфілд, 43-річний ветеран банківської системи невеликого містечка і фермер, який разом зі своїми братами вирощує «трохи (близько 100 голів) великої рогатої худоби, тому що їм це подобається», називає цю необроблену інформацію «характером». «Ми знаємо своїх клієнтів, тому можемо дати кредит молодому фермеру, так як знаємо його і його сім'ю особисто. Ми знаємо, що вони зможуть віддати борг, навіть якщо в їх фінансових документах йдеться про зворотне », — пояснює він.

Дані дослідження «Сільськогосподарська економіка і володіння землею», проведеного Міністерством сільського господарства США, свідчать про те, що сьогодні банки обслуговують 75% наймолодших сільгоспвиробників, 72% сімейних ферм і набагато більше ферм, власниками яких є жінки і нацменшини, ніж будь-яке інше джерело фінансування. Джон Бланчфілд, директор банківських операцій в секторі сільського господарства Асоціації американських банкірів (ABA), відзначає, що саме дрібні сільські банки надають таке кредитування, оскільки іногородні фінансисти, хоч і мають справу з агробізнесом, вважають за краще фінансувати сільське господарство іншого рівня — підприємства з переробки сільськогосподарської продукції, млини та інші, що колись відокремилися від фермерів.

Ці тісні зв'язки з місцевим населенням також вигідні і для позичальників. Щоб залишатися конкурентоспроможними, більшість сільських банків зараз надають доступ через Інтернет та інші послуги, які вони б не пропонували, якби іногородні фінансисти не існували. Тому позичальники отримують ці послуги незалежно від того, який банк вони виберуть. Крім того, дрібні банки пропонують позичальникам більше захисту від збитків.

Останнє велике потрясіння в галузі сільського господарства відбулося в 1980-х, коли після періоду зростання цін на нерухомість в результаті зростання інфляції, яка потягнула за собою зростання цін на продукцію сільського господарства, що збільшило заборгованість по заставних на ферму, інфляція спала, а процентні ставки різко зросли. За словами Джеймі Графінга, старшого віце-президента Системи кредитування сільського господарства в Міннеаполісі, це стало причиною великого колапсу цін на сільськогосподарські землі.

Графінг, в чиєму офісі гордо висить картина із зображенням ферми його сім'ї в Айові (якою вони володіють з 1800-х років), і який працював на одного іногороднього фінансиста в період колапсу, згадує, що люди реагували по-різному. «Пам'ятаю, мій кращий друг, чий батько був банкіром сільського банку, розповідав мені, як його батькові вдавалося спати тільки 2-3 години на добу, тому що кожен день він помирав по тисячі разів», — говорить Графінг. «Як він міг реагувати інакше, якщо постраждали його друзі, рідні, сусіди? Крім того, гроші ж втрачав його місцевий банк, співвласником якого він був ».

Саттерфілд теж згадує 80-ті роки двадцятого століття. «Тоді як міські банки брали ще більші відсотки, більшість сільських банків намагалися утримувати їх на найнижчому можливому рівні», — пояснює він. «Врешті-решт, це ж наша громада, тому ми повинні утримувати те, що працює і для нас, і для позичальника». Що стосується іногороднього роботодавця Графінга, у відповідь на нанесені збитки вони закрили місцеві відділення і прикрили програму кредитування на Середньому Заході. Їх реакція була зрозуміла, враховуючи географічно велику територію проживання їх клієнтів, при тому, що до всіх клієнтів в одній категорії необхідно застосовувати однакові правила для запобігання шахрайства та дискримінації, не кажучи вже про поліпшення брендингу по всій організації. Однак з точки зору позичальника кращим вибором був сільський банк з його тісними зв'язками з фермером і більшою гнучкістю. За словами Бланчфілда досвід 80-х в поєднанні з новими комп'ютерними технологіями і кращим доступом до інформації дозволив фермерам зрозуміти, як працюють гроші, банки і торгівля.

Графінг погоджується з тим, що сімейні фермерські господарства зараз менш емоційні і більш прагматичні, і розглядають свою діяльність як бізнес, а не покликання. Таким чином, припинилися багатовікові відносини любові і ненависті між фермерами і банкірами, зцілені досвідом і знаннями. Банкінг в невеликих містах також відрізняється від банкінгу у великих містах розмірами громади. Бланчфілд пояснює, що на обох узбережжях США існує більше можливостей для фінансування (імпорт/експорт, виробництво і т.д.), тому сільське господарство — це тільки одна з багатьох альтернатив інвестування. Більш широкий вибір можливостей на обох узбережжях також привертає більшу кількість населення, що означає менше дрібних і більше великих міст.

Розглядаючи Центральну частину США, яка простягається на багато кілометрів, Бланчфілд зазначає, що, на його думку, найприбутковішим, а іноді і єдиним прибутковим використанням цих ресурсів є сільське господарство. Графінг додає, що клімат Центральної частини тільки підсилює цей фактор. «Середній Захід, по суті, може вирощувати однорічні просапні культури (кукурудзу, сою і т.д.) і займатися тваринництвом. Порівняйте це з цілорічним сезоном в деяких частинах Півдня США і в Каліфорнії. У цих регіонах з їх величезним вибором і можливостями вирощування (полуниця, горіхи і т.д.), а також можливістю робити це цілий рік, вартість гектара землі набагато вища», — зазначає Графінг. «Додайте до цього їх близькість до вже існуючих великих міст, зважаючи на велику кількість інших можливостей. Тож не дивно, що відносини і взаємозалежність між банкіром, інвестором і позичальником швидко змінюються ». Диверсифікація також знижує ризик, тому не дивно бачити, що на узбережжях більш прихильне банківське законодавство було введено раніше, ніж в Центральній частині США.

Законодавство і зниження взаємозалежності призвело до того, що дрібні банки майже зникли з обох узбереж США. Насправді, жоден з дрібних банків на Східному узбережжі, які Уотт згадав у своєму дослідженні, на сьогодні не існує. Для порівняння візьмемо Іллінойс, вельми сільськогосподарський штат, за винятком Чикаго, який в 1991 році все ще налічував 177 банків, яким більше 100 років. Навіть після десятиліття менш забороняюючих банківських законів Іллінойсу, які дозволяють філії, придбання і т.д., більш 2/3 цих столітніх банків в сільськогосподарських громадах досі існують. Відхід Bank One, який придбав багато з тих столітніх банків в період, коли його штаб-квартира знаходилася в Іллінойсі, тимчасово залишає Чикаго без великого банку зі штаб-квартирою там. Однак для іншої частини Іллінойсу і інших штатів Центральної частини США більш важливим є те, що дрібні банки зосереджені на безперервній підтримці і зростанні своїх сільськогосподарських громад протягом наступних 100 років.

Автор: Кетлін Грем, Financial History, Fall 2004