В те времена, когда Соединенные Штаты Америки были, в основном, сельскохозяйственным обществом, банкир, врач, священник, адвокат и, в какой-то степени, владелец бара были опорными столбами каждого небольшого города. Однако именно сельский банкир был тем человеком, который помог фермоцентрической общине выжить и разбогатеть.

По словам коллекционера Боба Уотта, специализирующегося на старых сертификатах на акции банков, банки мелких сельскохозяйственных городишек появились где-то через 30 лет после появления крупных банков в мировых финансовых центрах — на Восточном побережье США в 1781 году — чтобы служить интересам коммерсантов, импортеров и экспортеров. Крупные банки денежных рынков, а также страховые компании, инвестиционные банки, национальные и международные банки — это «иногородние финансисты», сильно отличающиеся от мелких банков в райцентрах.

Банк небольшого города — это организация, обслуживающая финансовые потребности местной сельской общины; он принадлежит, финансируется и дает работу представителям общины, на территории которой он расположен. Уотт объясняет его существование, обнаруженное в начале 1800-х гг., реакцией на жалобы фермеров на то, что крупные банки не дают им кредитов, поскольку предпочитают вести дела с торговцами. Жалобы фермеров несколько ироничны, учитывая отношение к ним большинства граждан США того времени.

С колониальных времен фермеров возводили на пьедестал, тогда как торговцев и их коммерческое ремесло поливали грязью. Бенджамин Франклин в своей работе 1769 года, опубликованной в книге «Собрания сочинений Бенджамина Франклина» (1907 г.), поймал эти настроения. «И наконец, мне представляется только три способа, с помощью которых нация может разбогатеть. Первый — война. Именно так поступали римляне, грабя своих завоеванных соседей. Это ограбление. Второй способ — торговля, что по большому счету означает мошенничество. Третий способ — сельское хозяйство — единственный честный способ…»

Что нужно честным людям от инструмента «мошенников» остается неясным, но совершенно очевидно, что фермеры широко использовали банки, и что любовь/ненависть к банкам, особенно «иногородним финансистам» присутствовала в течение всей истории сельского хозяйства США до недавнего времени.

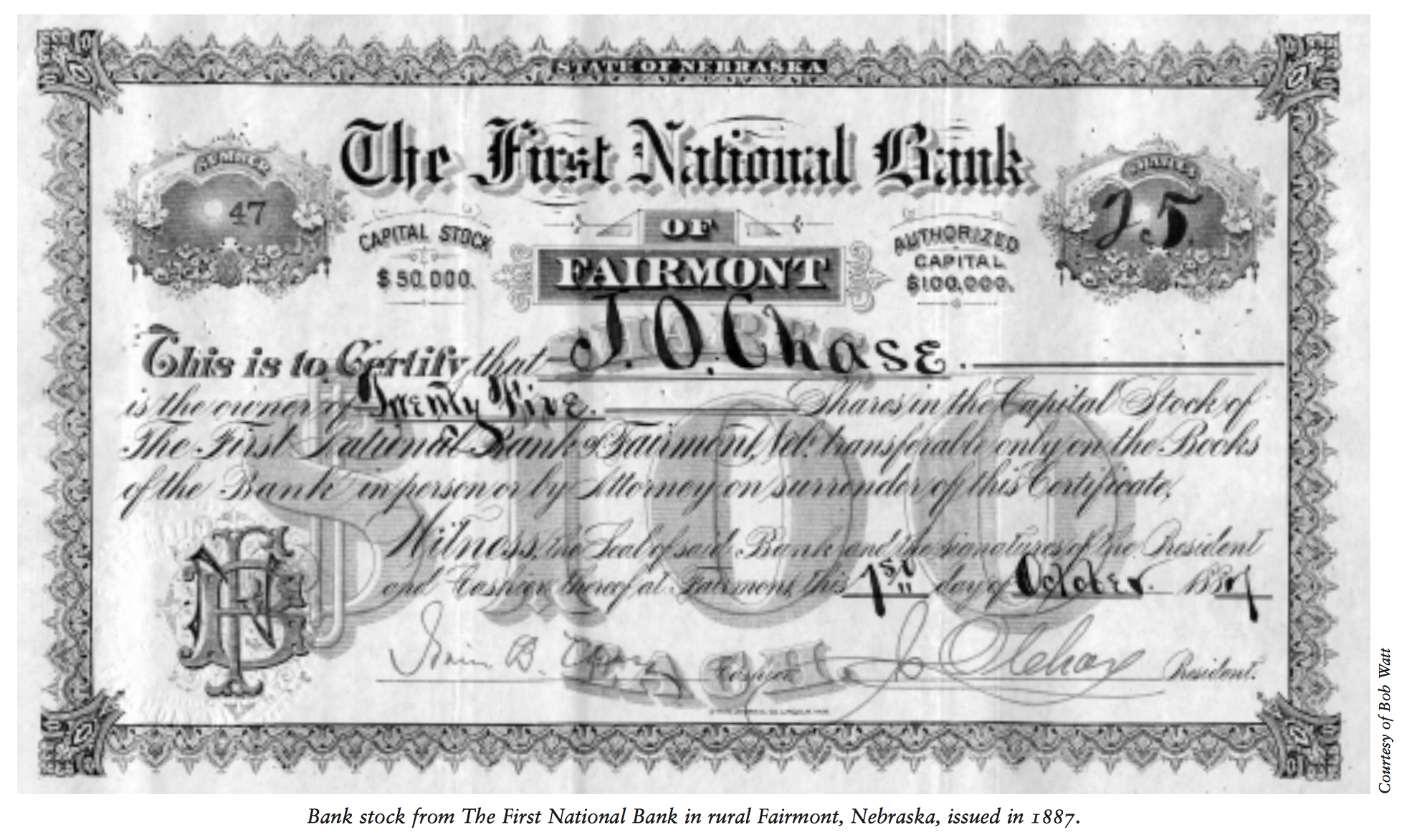

Три уникальных зависимости между банком и местным населением отличают мелкий сельский банк от его крупного городского брата. Первая — это то, что источником капитала, который банк дает в кредит, являются жители этого же района. Эти капитальные инвестиции в местное население скрепляют кредитора с заемщиком сильнее, чем отношения между иногородними финансистами и их клиентами. Конгрессмен из Айовы и почетный председатель Комитета по банковским и финансовым услугам Палаты представителей Конгресса США Джим Лич, чей отец, дед и прадед были президентами мелких банков, соглашается: «К началу 1870-х годов мелкие банки финансировали каждую ферму, дом и урожай. Более того, коммунальное владение такими банками было общим правилом. Каждый фермер держал, по крайней мере, 0,5% акций банка». В коллекции Уотта есть старые сертификаты на акции банков, которые иллюстрируют это явление. «Старые сертификаты обычно стоили около 100 долларов за акцию, что было огромной суммой в 1860 году», — отмечает он. Уотт добавляет: «Из примерно 350 выпущенных акций среднестатистический фермер приобретал 2 акции в рассрочку. У меня есть сертификаты, где зафиксирован каждый платеж, пока фермер не выплатил всю сумму полностью. Красота такого подхода в том, что должник был также владельцем банка и имел должную мотивацию погасить свой долг. Какая замечательная система: сделать фермера инвестором! Это так хорошо работало и так отличалось от английской и шотландской банковских систем! Мелкий сельский банк удовлетворял наши уникальные американские потребности».

Шло время, владение акциями банков консолидировалось, переходя по наследству или в результате продажи. Теперь банков было больше, а хозяев у них меньше (хотя многие из них до сих пор остаются в семейном владении). Квентин Саттерфилд, старший вице-президент First Community National Bank в г. Стилвилл, штат Миссури (население – 1 600 чел.), которому почти 100 лет, отмечает, что его банк отражает эту тенденцию. Изначально у банка было много акционеров из местного населения, потом их количество сократилось до 15-20, а за последние 20 лет банк стал, в основном, семейным, когда один из акционеров приобрел достаточно акций для получения контрольного пакета.

Финансовые, географические и психологические связи с местным населением являются еще одной уникальной чертой мелких сельских банков. Конгрессмен Лич пояснил: «Банкир знает местное население, а местное население знает банкира. Эти обоюдные знания формируют доверие, необходимое для того, чтобы соединить капитал, необходимый для функционирования банка. В девятнадцатом веке это было намного сложнее провернуть, что отражалось в среднем коэффициенте достаточности капитала на уровне 15-25% против 2-6% сегодня». Эти связи играют на руку как кредиторам, так и заемщикам из местного населения.

Недавнее исследование практик кредитования в больших и мелких банках, проведенное А.Н. Бергером и Н.Х. Миллером (Совет управляющих Федеральной резервной системы), M.A. Петерсеном (Северо-Западный университет), Р.Г. Раджаном (Университет Чикаго) и Дж.К. Штайном (Гарвардский университет), также показало, что мелкие сельские банки, которые ближе к своим заемщикам, имеют конкурентное преимущество перед иногородними финансистами благодаря меньшему расстоянию, которое должна пройти «необработанная» информация до лиц, принимающих решения.

Саттерфилд, 43-летний ветеран банковской системы небольшого городишки и фермер, который вместе со своими братьями выращивает «немного (около 100 голов) крупного рогатого скота, потому что им это нравится», называет эту необработанную информацию «характером». «Мы знаем своих клиентов, поэтому можем дать кредит молодому фермеру, так как знаем его и его семью лично. Мы знаем, что они смогут отдать долг, даже если в их финансовых документах говорится об обратном», – объясняет он.

Данные исследования «Сельскохозяйственная экономика и владение землей», проведенного Министерством сельского хозяйства США, свидетельствуют о том, что сегодня банки обслуживают 75% самых молодых сельхозпроизводителей, 72% семейных ферм и намного больше ферм, владельцами которых являются женщины и нацменьшинства, чем любой другой источник финансирования. Джон Бланчфилд, директор по банковским операциям в секторе сельского хозяйства Ассоциации американских банкиров (ABA), отмечает, что именно мелкие сельские банки предоставляют такое кредитование, поскольку иногородние финансисты, хоть и имеют дело с агробизнесом, предпочитают финансировать сельское хозяйство второго уровня – предприятия по переработке сельскохозяйственной продукции, мельницы и др., которые когда-то отделились от фермеров.

Эти тесные связи с местным населением также выгодны и для заемщиков. Чтобы оставаться конкурентоспособными, большинство сельских банков сейчас предоставляют доступ через Интернет и другие услуги, которые они бы не предлагали, если бы иногородние финансисты не существовали. Поэтому заемщики получают эти услуги независимо от того, какой банк они выберут. Кроме того, мелкие банки предлагают заемщикам больше защиты от убытков.

Последнее крупное потрясение в области сельского хозяйства произошло в 1980-х, когда после периода роста цен на недвижимость в результате роста инфляции, повлекшей за собой рост цен на продукцию сельского хозяйства, что увеличило задолженность по закладным на ферму, инфляция спала, а процентные ставки резко возросли. По словам Джейми Графинга, старшего вице-президента Системы кредитования сельского хозяйства в Миннеаполисе, это стало причиной крупного коллапса цен на сельскохозяйственные земли.

Графинг, в чьем офисе гордо висит картина с изображением фермы его семьи в Айове (которой они владеют с 1800-х годов), и который работал на одного иногороднего финансиста в период коллапса, вспоминает, что люди реагировали по-разному. «Помню, мой лучший друг, чей отец был банкиром сельского банка, рассказывал мне, как его отцу удавалось спать только 2-3 часа в сутки, потому что каждый день он умирал по тысяче раз», – говорит Графинг. «Как он мог реагировать иначе, если пострадали его друзья, родные, соседи? Кроме того, деньги ведь терял его местный банк, совладельцем которого он являлся».

Саттерфилд тоже вспоминает 80-е годы двадцатого века. «Тогда как городские банки брали еще большие проценты, большинство сельских банков старались удерживать их на самом низком возможном уровне», – объясняет он. «В конце концов, это же наша община, поэтому мы должны удерживать то, что работает и для нас, и для заемщика». Что касается иногороднего работодателя Графинга, в ответ на понесенные убытки они закрыли местные отделения и прикрыли программу кредитования на Среднем Западе. Их реакция была понятна, учитывая географически большую территорию проживания их клиентов, при том, что ко всем клиентам в одной категории необходимо применять одинаковые правила для предотвращения мошенничества и дискриминации, не говоря уже об улучшении брендинга по всей организации. Однако с точки зрения заемщика лучшим выбором был сельский банк с его тесными связами с фермером и большей гибкостью. По словам Бланчфилда опыт 80-х в сочетании с новыми компьютерными технологиями и лучшим доступом к информации позволил фермерам понять, как работают деньги, банки и торговля.

Графинг соглашается с тем, что семейные фермерские хозяйства сейчас менее эмоциональны и более прагматичны, и рассматривают свою деятельность как бизнес, а не призвание. Таким образом, прекратились многовековые отношения любви и ненависти между фермерами и банкирами, исцеленные опытом и знаниями. Банкинг в небольших городах также отличается от банкинга в крупных городах размерами общины. Бланчфилд поясняет, что на обоих побережьях США существует больше возможностей для финансирования (импорт/экспорт, производство и т.д.), поэтому сельское хозяйство – это только одна из многих альтернатив инвестирования. Более широкий выбор возможностей на обоих побережьях также привлекает большее количество населения, что означает меньше мелких и больше крупных городов.

Рассматривая Центральную часть США, которая простирается на многие километры, Бланчфилд отмечает, что, по его мнению, самым прибыльным, а иногда и единственно прибыльным, использованием этих ресурсов является сельское хозяйство. Графинг добавляет, что климат Центральной части только усиливает этот фактор. «Средний Запад, по сути, может выращивать однолетние пропашные культуры (кукурузу, сою и т.д.) и заниматься животноводством. Сравните это с круглогодичным сезоном в некоторых частях Юга США и в Калифорнии. В этих регионах с их огромным выбором и возможностями выращивания (клубника, орехи и т.д.), а также возможностью делать это круглогодично, стоимость гектара земли намного выше», — отмечает Графинг. «Добавьте к этому их близость к уже существующим крупным городам ввиду большого количества других возможностей. Не удивительно, что отношения и взаимозависимость между банкиром, инвестором и заемщиком быстро меняются». Диверсификация также снижает риск, поэтому не удивительно видеть, что на побережьях более благосклонное банковское законодательство было введено раньше, чем в Центральной части США.

Законодательство и снижение взаимозависимости привело к тому, что мелкие банки почти исчезли с обоих побережий США. На самом деле, ни один из мелких банков на Восточном побережье, которые Уотт упомянул в своем исследовании, на сегодня не существует. Для сравнения возьмем Иллинойс, весьма сельскохозяйственный штат, за исключением Чикаго, который в 1991 году все еще насчитывал 177 банков, которым более 100 лет. Даже после десятилетия менее запрещающих банковских законов Иллинойса, разрешающих филиалы, приобретения и т.д., более 2/3 этих столетних банков в сельскохозяйственных общинах до сих пор существуют. Уход Bank One, который приобрел многие из тех столетних банков в период, когда его штаб-квартира находилась в Иллинойсе, временно оставляет Чикаго без крупного банка со штаб-квартирой там. Однако для остальной части Иллинойса и других штатов Центральной части США более важным является то, что мелкие банки сосредоточены на непрерывной поддержке и росте своих сельскохозяйственных общин в течение следующих 100 лет.

Автор: Кэтлин Грэм, Financial History, Fall 2004