Первый обвал курсов ценных бумаг на Уолл-Стрит случился в марте 1792 года. За считанные недели ценные бумаги правительства США, составляющие государственный долг, потеряли четверть своей стоимости. Акции Банка Соединенных Штатов, основанного в 1791 году, упали на 30%. Акции нового «Общества полезных производителей» упали на 45%. Более зрелые ценные бумаги — акции Банка Нью-Йорка — упали на 20%. Многие объявили о дефолте и банкротстве.

Когда исчезла уверенность и доверие, над фондовым рынком Нью-Йорка, а также в меньшей степени Филадельфии и Бостона, нависла пелена. За исключением специалистов по истории финансов, мало кто знает об этом крупном коллапсе и панике, возникших во время зарождения рынков капитала в США. В наших книгах по истории чаще упоминаются подобные события 1819, 1837, 1857, 1873, 1884, 1893, 1907, 1929 и 1987 годов, а относительно недавно и падение рынка с 2000 по 2002 гг.

Одна из причин такого игнорирования — это то, что настоящие масштабы коллапса 1792 года были восстановлены только недавно. Изменение цен, о котором шла речь в предыдущем абзаце, обнаружилось при создании новой базы данных цен на ценные бумаги, информация о которых была собрана, в основном, из старых газет Джеком У. Уилсоном, Робертом Э. Райтом и мной. Но более глобальная причина, по которой 1792 год не был столь запоминающимся, это то, что он не имел четко выраженных экономических последствий. Не последовал экономический спад, не говоря уже о депрессии. Цены прекратили падение к середине апреля. Экономика США продолжила активный рост, начавшийся в 1789-м, а мартовские события вскоре позабылись. Почему? Был ли это ранний пример «божественного провидения», которое, как говорят, «помогает глупцам, пьяницам и Соединенным Штатам Америки»? Нет. Сейчас совершенно ясно, что возможных разрушительных для экономики последствий паники удалось избежать благодаря очень современным интервенциям центрального банка, организованным Александром Гамильтоном.

Будучи на тот момент Министром финансов США, Гамильтон внедрял свой грандиозный план по созданию в стране ультрасовременной финансовой системы. Гамильтон, хорошо знавший историю финансов, также знал о том, что роковая паника может испортить его план. Он изучал коллапс 1720 года, связанный с Джоном Ло и мыльным пузырем компании «Миссисипи» во Франции, ослабивший Францию на многие десятилетия, и связанный с ним коллапс того же года – пузырь «Компании Южных Морей», который имел немного менее разрушительные последствия для финансовой системы Англии.

Апробирование: пузырь 1791 г. (компания-пузырь, продававшая расписки о праве на покупку акции)

В 1791 году, когда лопнула компания-пузырь, связанная с расписками о праве на покупку акций, выпущенных Банком Соединенных Штатов для первичного публичного размещения, Гамильтон писал сенатору Руфусу Кингу: «Из всех врагов, которых мне следует опасаться, самым страшным является компания-пузырь, связанная с моими операциями». Поэтому Гамильтон направил выкупленный на открытом рынке государственный долг на повышение ликвидности на поддавшихся панике рынках. Это оказалось генеральной репетицией куда более значительных интервенций во время серьезного обвала рынка 1792 года.

Расписки о праве на покупку акции Банка были выпущены 4 июля 1791 года. За первоначальный взнос в размере 25 долларов инвестор получил расписку о праве на покупку акции, дающий его владельцу право покупки целой акции Банка Соединенных Штатов после серии дальнейших платежей на общую сумму 375 долларов. В июле расписки о праве на покупку акции выросли в цене вдвое, а 11 августа взлетели до 264 долларов (в Нью-Йорке) и 300 долларов (в Филадельфии). Интернет-компании, лопнувшие как пузырь недавно, – явление едва ли новое и уникальное. В течение последующих дней и недель расписки о праве на покупку акции потеряли в цене более половины своей пиковой стоимости (по состоянию на 9 сентября за них предлагали 100 долларов в Нью-Йорке), таща вместе с собой на дно цены на долговые ценные бумаги США.

Предчувствуя беду, 15 августа Гамильтон начал действовать решительно. Он провел собрание руководителей Амортизационного фонда (в число которых входил он сам и еще четыре высших лица федерального правительства) и убедил их разрешить покупки на открытом рынке на 300–400 тыс. долларов долга США на фондовых биржах Филадельфии и Нью-Йорка. Амортизационный фонд был объектом, который Гамильтон включил в свой план реструктуризации госдолга 1790 года, якобы для того, чтобы убедить инвесторов в том, что правительство США взяло на себя обязательство погасить свой долг, но на самом деле, поскольку должно было пройти некоторое время, прежде чем федеральные доходы позволят что-то погашать, он сделал это для того, чтобы сделать возможными краткосрочные интервенции на открытом рынке. Покупки финансировались за счет банковских займов.

В течение следующего месяца (с середины августа по середину сентября) бухгалтерские книги Амортизационного фонда показали, что Министерство финансов приобрело долг в 150 тыс. долларов на бирже Филадельфии и 200 тыс. долларов на Нью-Йоркской бирже, деньги были взяты в долг в Банке Нью-Йорка, а покупки совершал кассир банка Уильям Сетон. Национальный Банк Соединенных Штатов только что разместил свои акции публично и не начнет деятельность в Филадельфии до декабря, а его нью-йоркское отделение начнет работу только в апреле 1792 года. Поэтому Гамильтону пришлось работать через единственный на то время банк в Нью-Йорке. Вероятно, помогло то, что он был одним из его основателей в 1784 году.

Сделав так, что Амортизационный фонд выкупил около 2% непогашенного долга в 1791 г., Гамильтон пресек на корню зарождающийся обвал рынка. Вливание ликвидных средств успокоило рынки. В сентябре Сетон писал Гамильтону из Нью-Йорка в Филадельфию: «Тысячи людей здесь благословляют Вас. И я вознагражден более, чем могу выразить, тем, что являюсь распространителем Вашего великодушия». Рынки благодарны центральным банкирам, которые вмешались, чтобы остановить падение цен, покупая в тот момент, когда все хотели только продать.

Причины паники 1792 года

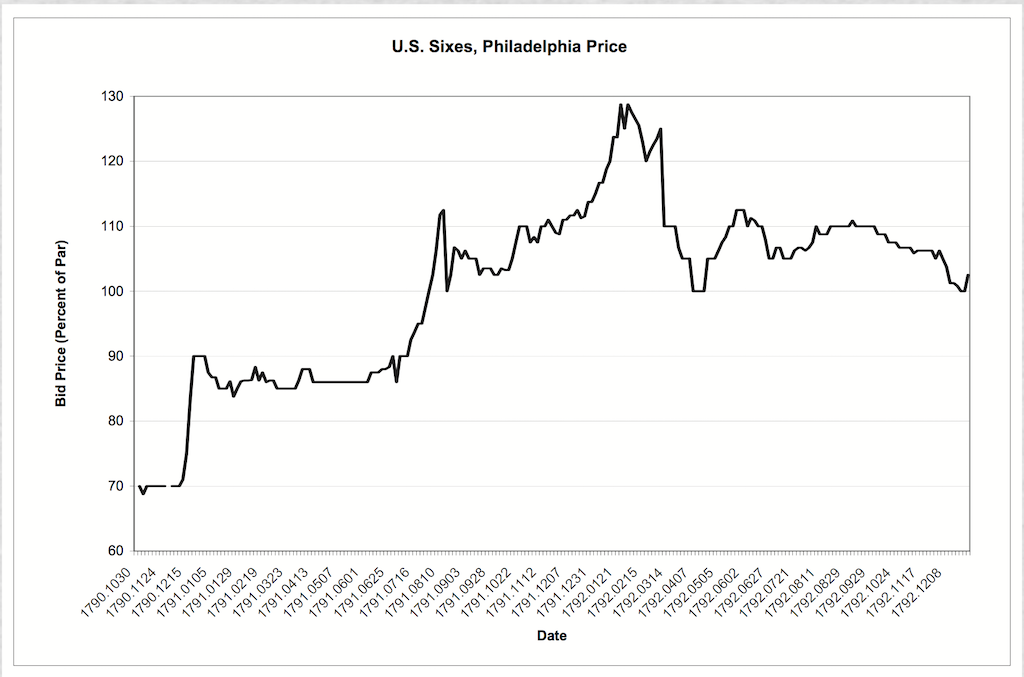

Традиционная история резкого скачка цен на ценные бумаги за первые два месяца 1792 года, за которым последовал обвал цен в марте и апреле, винит в этом обреченный на провал кабальный план нью-йоркских спекулянтов во главе с Уильямом Дьюером, призванный захватить весь рынок американских шестипроцентных облигаций. Согласно плану Гамильтона по капитализации Банка Соединенных Штатов, инвесторы, владеющие расписками о праве на покупку акции, могли платить три четвертых цены целой акции, то есть 400 долларов, выставив на торги шестипроцентные облигации. Дьюер и его приспешники замышляли набрать как можно больше займов, часто предлагая очень высокие процентные ставки, чтобы купить как можно больше шестипроцентных облигаций, а затем продать их по высокой цене тем, кому нужны были шестипроцентные облигации для покупки акций Банка в 1792 и 1793 годах.

Когда задумка была воплощена в жизнь, шестипроцентные облигации поднялись в цене от 110% в конце декабря 1791 г. до 125% номинальной стоимости к середине января 1792 г. Пик цены пришелся на начало марта, составив 126,25%. Но 9 марта Дьюеру пришлось признать свою неспособность погасить долги, что привело к цепочке других дефолтов и ликвидаций, а 20 марта шестипроцентные облигации упали в цене до 95%.

Государственные ценные бумаги потеряли четверть своей стоимости всего за 2 недели. Последние исследования подтверждают, что был еще один фактор, кроме кабалы Дьюера, который в начале 1792 году привел к резкому росту, а затем резкому обвалу цен. Ценовые пузыри почти всегда являются результатом недавно взятых кредитов, и случилось так, что в конце 1791 года появился новый и огромный источник такого кредита, а именно Банк Соединенных Штатов. Банк был открыт в Филадельфии в декабре 1791 года, и уже к концу января 1792 года он выпустил векселя и депозитные продукты (денежные обязательства) на сумму 2,2 млн. долларов, не считая бумаги для печати ценных бумаг на 2,7 млн. долларов. Некоторые из этих кредитов попали к Дьюеру и другим спекулянтам. В первые недели и месяцы новый центральный банк создавал кредит очень беспечно.

К началу февраля держатели векселей и депозитных продуктов Банка Соединенных Штатов погашали их за счет запасов драгметаллов, упавших с 706 долларов по состоянию на 29 декабря до 510 долларов в январе и 244 долларов по состоянию на 9 марта. Это была классическая утечка запасов драгметаллов из банка, которая быстро и сильно увеличила кредит.

В феврале Гамильтону пришлось сообщить Банку Нью-Йорка, который и сам находился в напряженном положении, о том, что Министерству финансов придется взять у него средства для оказания поддержки Банку Соединенных Штатов в Филадельфии. В то же время он обязал все банки «постепенно» снизить выдачу кредитов. Но вместо этого банки резко ударили по тормозам. К примеру, учтенные векселя Банка Соединенных Штатов упали почти на 25% с 31 января по 9 марта – в тот самый день, когда Уильям Дьюер объявил о своем дефолте. Дьюер, без сомнения, был авантюристом и спекулянтом, идущим на большой риск в ожидании высокой прибыли. Но, в конце концов, его и подобных ему сломало внезапное сворачивание банковских кредитов.

Гамильтон справляется с кризисом

19 марта, за день до того, как американские шестипроцентные облигации достигли дна своей цены (95%) на волне паники в Нью-Йорке, Гамильтон инициировал ряд действий, направленных на смягчение финансового краха.

Во-первых, он попросил национальные банки, которых все еще было очень мало, выдать кредиты торговцам, которые задолжали Министерству финансов уплату таможенных пошлин. Он пообещал банкам, что Министерство финансов не будет изымать у них деньги в течение трех месяцев.

Во-вторых, Гамильтон напомнил сборщикам таможенной пошлины Министерства финансов в портовых городах государства, что они имеют право получать краткосрочные обязательства Банка Соединенных Штатов, срок уплаты которых наступает через 30 дней или менее «на тех же условиях, что и наличные», а так же посоветовал Банку Соединенных Штатов выпускать такие краткосрочные обязательства в качестве способа временной консервации его запасов драгметаллов.

В-третьих, Гамильтон заставил Министерство финансов совершать покупки на открытом рынке Филадельфии, используя разрешенные Амортизационным фондом в 1791 году средства, которые еще не были растрачены. Он созвал собрание руководителей Амортизационного фонда 21 марта, чтобы разрешить покупать государственный долг США на открытом рынке. Были некоторые задержки в предоставлении таких разрешений, но в течение следующего месяца Гамильтон направил агентов в Филадельфии и Нью-Йорке на покупку долга США на открытом рынке на сумму почти 250 тыс. долларов, чтобы влить ликвидность в поддавшиеся панике рынки ценных бумаг.

В-четвертых, в марте Гамильтон узнал о том, что Министр США в Амстердаме договорился о выдаче кредита Министерству финансов голландскими банкирами в размере 3 млн. флоринов (1,2 млн. долларов) под 4%. Он приказал своим агентам на рынках США опубликовать новость об этом кредите, чтобы уверить паникующих инвесторов в том, что финансы США имеют сильные позиции.

В-пятых, Гамильтон инициировал создание плана для сотрудничества банков, коммерсантов и торговцев ценными бумагами в Нью-Йорке, с целью сдерживания кризиса. В письме от 22 марта (которое стало достоянием гласности лишь в 2005 году) Гамильтон предложил Сетону из Банка Нью-Йорка, что вместо того, чтобы сливать свои активы на рынке в угоду потребности в ликвидных средствах, что только усугубит кризис, коммерсанты и торговцы ЦБ должны использовать американские ЦБ на сумму до 1 млн. долларов по цене, указанной Гамильтоном, в качестве обеспечения по кредитам в банке. Тогда коммерсанты и торговцы ценными бумагами могли бы выписывать чеки в счет этих кредитов для взаимозачета друг с другом, избегнув панической ликвидации.

Предвидя то, что через десятки лет назовут «Правилами поведения центрального банка во время кризиса Уолтера Бэджета», Гамильтон приказал, чтобы кредиты выдавались под высокие учетные ставки в 7% вместо обычных на то время 6%. Уолтер Бэджет, студент, изучавший деятельность центрального банка Англии, опубликовал свои правила в книге «Ломбард-стрит» в 1873 году. Фактически, эти правила гласили, что центральный банк во время кризиса должен свободно выдавать кредиты под хорошее обеспечение, например, государственные ценные бумаги, но под высокие проценты, чтобы у заемщиков был стимул погасить кредиты, как только кризис пройдет.

Креативный финансовый ум Гамильтона сформулировал правила Бэджета за 90 лет до него. Но что, если бы кризис не закончился и Банк Нью-Йорка остался с обеспечением, упавшим в цене? Гамильтон считал эту возможность «недопустимой», но чтобы минимизировать опасения со стороны банка, он предложил выкупить у него до 500 тыс. долларов, опять-таки, по цене, указанной Гамильтоном. Иными словами, Гамильтон объединил договор о выкупе с правилами Бэджета. План был реализован.

Через пять дней агент Гамильтона в Нью-Йорке доложил: «Вчера вечером дилеры провели собрание и создали комитет по совещанию с руководителями двух банков [Банка Нью-Йорка и Нью-йоркского отделения Банка Соединенных Штатов, которое должно было открыться в апреле]. Я слышал в общих чертах, что предложения, которые они собираются внести, это предложить консолидированный долг по вашей цене [выделено] в качестве залога их учтенных векселей. Они должны будут подписать договор, который обяжет их не изымать резервы драгоценных металлов из банков благодаря учтенным векселям, которые они получат, и выписке чеков друг другу…»

Комбинированный эффект мер Гамильтона по урегулированию кризиса сработал. К середине апреля паника 1792 года – первый обвал Уолл-Стрит – закончилась, и рынки ценных бумаг снова вернулись к обычным торговым операциям. Несмотря на многочисленные банкротства, кризис практически не оказал негативного влияния на экономику США. Она продолжала расти еще большими темпами, чем до начала финансовых реформ, начавшихся в 1789 году. Как следствие паники, 24 брокера и дилера встретились в мае под платаном на Уолл-Стрит и подписали договор, который считается началом Нью-Йоркской фондовой биржи. Десять из двадцати четырех ранее продавали ценные бумаги Министерству финансов на открытом рынке в марте-апреле. Поэтому, возможно, что дух сотрудничества в финансовой среде, который поддерживал Гамильтон во время паники, остался и приумножился, когда Уолл-Стрит перешел на улучшенную систему торгов в мае.

Но паника 1792 года имела негативные политические последствия. Кризис, похоже, закрепил в головах таких лидеров, как Джефферсон и Мэдисон, мысль о том, что финансовая программа Гамильтона превращала США в нацию бумажных спекулянтов и биржевых маклеров наподобие Англии, а не в нацию двадцати пяти достопочтенных республиканских фермеров, как они надеялись. Джефферсон и Мэдисон удвоили свои усилия по противостоянию мерам Гамильтона.

Таким образом, паника стимулировала формирование двухпартийной политической и правительственной системы, которая зарождалась в те ранние годы, во многом как последствие финансовой программы Гамильтона.

Гамильтон в роли центрального банкира

Мы знаем Александра Гамильтона как первого Секретаря Министерства финансов, который успешно стабилизировал изначально шаткие финансы нового федерального правительства. Мы также знаем, что он был военным, адвокатом, специалистом по конституционному праву и, среди прочего, писателем на политические темы. Гамильтон создал проект «Записки федералиста» и написал 3/5 из 85 статей. Мы знаем, что он предложил и основал Банк Соединенных Штатов – первый национальный центральный банк – но передал руководство другим.

Однако в 1791 и 1792 годах, когда Банк Соединенных Штатов, а на самом деле и вся финансовая система США, были молодыми и неопытными, очевидно, что Гамильтон действовал как центральный банкир и антикризисный менеджер. Поэтому в связи с приближением 250-го (а некоторые утверждают, что 252-го) юбилея со дня рождения Гамильтона, который отмечается 11 января 2007 г., мы можем добавить еще одну монету в копилку Гамильтона. Он был одним из самых первых антикризисных финансовых менеджеров наподобие центральных банкиров. Как и во многих других сферах его деятельности, несмотря на такое малое количество прецедентов, в роли центрального банкира Гамильтон зарекомендовал себя вполне хорошо.

Д-р Ричард Силла – профессор истории финансовых институтов и рынков Школы бизнеса Леонарда Штерна при Нью-Йоркском Университете и куратор Музея американских финансов.

Автор: Ричард Силла, Financial History, Winter 2007