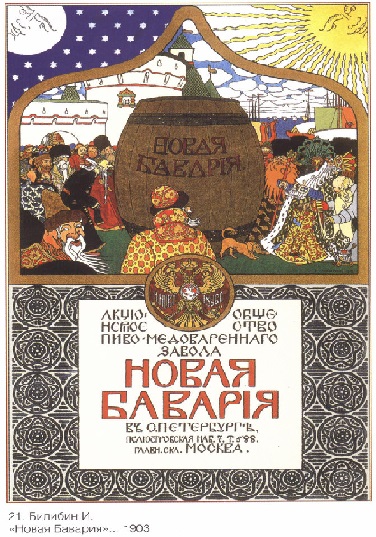

Естественно, обладатель акций и облигаций не собирается снова нести их на биржу. Скрипофила волнует прежде всего исторический и эстетический момент. Старинные акции (чем старинней - тем лучше!) красивы сами по себе: стильный дизайн, качественное полиграфическое исполнение. Любое правительство, руководитель любого предприятия понимали - внешний вид ценной бумаги не менее важен, чем ее содержание. Поэтому нередко к оформлению акций привлекались художники, ныне почитаемые как классики: Иван Билибин, оформивший русские сказки.

Людвиг Зюттерлин, крупный чешский художник молодежного стиля, Альфонс Муха, Рамон Касас (друг Пикассо) или профессор Хаданк создавали эскизы ценных бумаг.

Впечатляющее оформление в стиле своего времени, недешево реализованное в виде гравюры на меди и стали или литографии на особой бумаге для банкнот и ценных бумаг или даже на опойковом пергаменте.

Заверяли финансовые обязательства своими подписями люди, чьи имена сегодня вошли в энциклопедии. Акции были прежде действительно зеркальным отражением цели общества или объекта финансирования. Дымящие паровозы и импозантные океанские лайнеры движутся из ажурных виньеток на наблюдателя, коптящие трубы символизируют величие фабрики. Сегодня практически не встретишь такого исключительного оформления ценных бумаг. Часто нынешние распечатанные на компьютере ценные бумаги становятся ориентированными на определенную цель квитанциями, годными только для хранения в кредитных учреждениях. Акционер же вообще не видит их.

Акция Московского народного банка

Оформленная Иваном Билибиным. Художник не считал для себя зазорным заниматься оформлением акций, и на этой ценной бумаге есть подпись художника, такая же, какой он подписывал живописные работы.

Всего этого уже достаточно, чтобы антикварные акции имели ныне ценность, порой превышающую былую биржевую. Например, в

И это, конечно, не предел, в среднем же российские ценные бумаги, выпущенные до 1917 года, коллекционеры оценивают сегодня в 10-100 долл., облигации послереволюционной России (1921-1950 гг.) - 10-60 долл. за штуку. Одной из самих дорогих зарубежных ценных бумаг, является акция American Express Company начала XX века с подлинными автографами первых президентов компании. Несколько лет назад за нее было уплачено 40 тыс. евро.

Сколько насчитывается скрипофилов в мире? Никто, понятно, точно не считал, но по приблизительным подсчетам (выставки, регистрации, форумы и.т.д.)Сегодня только в Европе насчитывается около 25.000 любителей, пустившихся на поиск старинных ценных бумаг. В мире - около 300 тысяч. В Украине скрипофилия стала популярной не более 10 лет назад. Но сколько в стране коллекционеров, сказать сложно.

Известны три международные ассоциации собирателей старинных акций и облигаций. Уже давно нет фирм, компаний, акционерных обществ, которые эти акции и облигации выпускали. Нет порой и государств, чьей экономике они служили. А оформленные со старомодной щеголеватостью, отпечатанные на добротной бумаге давние паевые свидетельства все вызывают дрожь у коллекционеров. Это уже - антиквариат. А он, как известно, с годами лишь растет в цене. Сейчас в России наметилась устойчивая тенденция, которая, впрочем, на Западе давно уже является традицией, — в оформлении учреждения обязательно должен быть профильный акцент. Если это банк, то там должны быть банковские акции; если это фонд или инвестиционная компания, там могут быть облигации, например старинные сертификаты. И особенно важно, если существует момент преемственности учреждения с тем финансовым институтом, старинные бумаги которого вывешиваются на стену. Это свидетельствует о том, что в учреждении с интересом относятся к истории финансовой деятельности.

3. Что такое ценные бумаги?

Большинство ценных бумаг, собранных сегодня, были в то или другое время были оценены на биржах Лондона, Парижа, Нью-Йорка. Обычно ценные бумаги выкупали, отменяли или уничтожали. Некоторые железнодорожные бумаги Соединенных штатов выкупались другими компаниями. В этом случае срок действия облигации продлевался, а другие, невыкупленные, прекращали выполнение своих обязательств. Дефолт случает тогда, когда заемщик (правительство или компания) терпит крах, не может выплатить процентов и приостанавливает выплаты. Сам дефолт не обязательно означает полную ликвидацию бумаг, потому что всегда есть надежда, что ситуация изменится к лучшему. С течением времени некоторые страны, в том числе Соединенные штаты, легально или нет не выполняли своих обязательств по ценным бумагам, и это создавало большую базу материала для скрипофилии. Основные дефолты суммированы и приведены в ниже таблице:

Основные международные дефолты

Страна/штат Приблизительная сумма

Китай 60 милл. фунтов (90 миллионов долл)

Россия Более 1 млрд. фунтов (1,5 млрд. долл)

Конфедерат (Южные штаты Америки) 712 млн. долл

Мексика 12 млн. дол

Штат Миссисипи 7 млн. долл

Список не завершен и не все из этого списка осталось в дефолте. По крайней мере, Китай и Советский союз уже выплатили разницу британским обладателям ценным бумаг. Определенные страны, в частности Южная Америка в течение последних лет почти полностью выплатили долги, Болгария в том числе. Крупный дефолт запрещает стране или компании поставлять новые бумаги на международный рынок и это дает некоторый стимул избавиться от прошлых долгов.

Несмотря на то, что бумаги Конфедерата остаются не выплаченными, их рыночная квота упала, это произошло после 1890 года. По отношению к Миссисипи осуществлялся ряд легальных действий, но они пока не принесли свои плоды.

4. Разница между облигациями и акциями

До того, как описывать происхождение ценных бумаг, необходимо определиться в терминологии. А штатах акции называют пай, тогда как в Англии пай может обозначать облигации. Для четкого определения я предлагаю облигации называть облигациями, а «пай и акции» называть акциями.

Для коллекционирования акций и облигаций необходимы базовые знания финансов, но глубина этих знаний зависит от каждого индивидуального скрипофилиста. Это то, что вам сейчас необходимо знать. Помимо прибыли от торговли, компания получает доход из двух основных источников: обладатели акций (владельцы компании) и кредиторы. Последними могут быть банки, правительство или частные лица, которые обычно снабжают капиталом ограниченный срок под согласованный процент.

Если дела у компании идут не очень хорошо, заимодателям все равно выплачивается процент (кроме случаев банкротства), но обладатели акций не всегда получают выгоду, так как они не получали гарантии возврата их вложений. И наоборот, конечно, если компания успешна и бизнес растет, то обладатели акций получают наибольшую прибыль, так как они рисковали.

Займы компании принимают различные формы. Самая общепринятая из них – это банковский овердрафт. Другой вид – это предоставление через облигации.

Проще говоря, акции – это свидетельство частного вложения во владения компании, а облигации – это свидетельство долга.

5. Развитие сберегательного дела

Если проследить оборот ценных бумаг через развитие российского сберегательного дела которое предопределили радикальные преобразования эпохи «великих реформ» 1860-х гг., коренным образом изменивших облик России, то следует отметить, что одним из важных вех явилось и «реорганизация кредитной системы страны». Период с 1862-1864 гг. стал временем реформы Устава сберкасс, который был утверждён и подписан Александром II 16 октября

С введением в действие нового Устава в

Последующее десятилетие стало для отечественных сберегательных учреждений переломным, так в 1880-е и 1890-е годы коренным образом изменилось место и значение касс в жизни государства. Развитие сберкасс в этот период было основано на предоставлении клиентам различного рода новых услуг: кассы стали принимать вклады на имя детей, выдавать сбережения умерших клиентов их наследникам, переводить средства их одной кассы в другую. В

При Александре III наметилось реальное стремление правительства к расширению сберегательного дела и развитию российской сберегательной системы. В частности, в

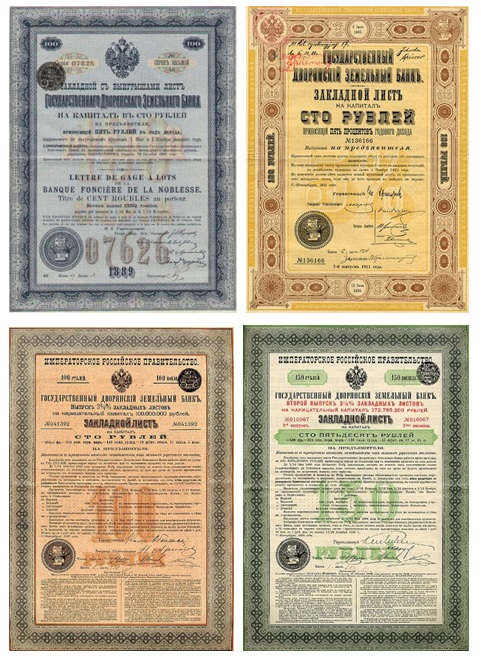

Займы железных дорог

Облигация 600 марок Германской Имперской валюты на 4% облигационный заем 1888 года Общества Курско-Харьково-Азовской ж.д.

Серия А. Нарицательный капитал - 12.732.600 марок. Тираж облигаций 600 марок - 21.221 лист. Заем с целью погашения всех лежащих на Обществе 5% облигационных долгов и для возмещения Правительству выданных данному Обществу ссуд и покрытия других расходов. Проценты выплачиваются дважды в год - с 2 января, с 1 июля.

Заем погашается в течение 65,5 лет. Облигации имеют права приниматься в России в залог по казенным подрядам и поставкам. На суммы, предназначенные для оплаты капитала и процентов по облигациям, не может быть наложено запрещение ни у Общества, ни у банкиров оного

Облигация 187,5р на 4% облигационный заем 1903 года Об-ва Московско-Киево-Воронежской ж.д.

На предъявителя. Срок погашения облигаций - 51 года. Проценты выплачиваются дважды в год - с 1 января, с 1 июля. Заем этот назначается главным образом на постройку соединительной ветви между линиями Льгов-Брянск и Конотопь-Пироговка и на переустройство этой последней из узкоколейной в ширококолейную. Ж.д. строилась в период с 1893 по 1912. Проходила по территориям Московской, Калужской, Орловской, Курской, Воронежской, Черниговской, Полтавской, Харьковской, Киевской губерний. Связывала Центр России, Донецкий угольный бассейн с юго-западными районами страны. Играла существенную роль в экспорте хлеба через Одессу. Основные линии: Навля - Конотоп и Терещенская - Пироговка (движение открыто в 1893); Киев - Воронеж (1890-94), Ичня - Золотоноша (1897), Москва - Брянск - Львов (1899), Киев - Дарница - Полтава (1901); Круты - Ичня, Бахмач - Одесса (1912). Протяжённость (1913) - 2529 вёрст (в т. ч. 438 - двухколейный путь). В подвижном составе 630 паровозов, 17 358 товарных и 547 пассажирских вагонов. На дороге были построены станции, депо, вокзалы, в т. ч. Брянский вокзал в Москве (ныне Киевский), возведённый в 1913-1917 гг. Обслуживание и ремонт подвижного состава осуществлялись в железнодорожных мастерских (в Конотопе, Москве, Брянске, Курске, Киеве, Воронеже). Построены также элеваторы, склады, пакгаузы. На дороге работали 9 технических училищ, библиотеки, больницы. Чистый доход дороги - в пределах 10% от основного капитала (224 млн. в

В 1914-1917 гг. построены линии Новобелицы - Чернигов, Чернигов - Дарница, Новобелицы - Прилуки, которые сыграли важную роль в ходе 1-й мировой войны; проложены вторые пути на линиях Москва - Малоярославец - Брянск - Навля. Дорога принадлежала акционерному Обществу Московско-Киево-Воронежской железной дороги (устав утверждён в 1866), до 1891 называлось Обществом Курско-Киевской железной дороги.

Вкладчиками сберкасс в этот период стали миллионы жителей России. Что касается распределения вкладов частных лиц, то при оценке сберегательных операций, характерных для этого этапа, в распределении вкладов наблюдалось увеличение количества мелких взносов частных вкладчиков и изменения в профессиональном составе основных вкладчиков сберкасс.

На начало 1860-х гг. структура вкладов (по суммам вкладов) имела следующий вид: более половины всего остатка денежных сбережений приходилось на вклады свыше 500 руб., около 2/5 взносов – на вклады от 100 до 500 руб. и более 1/9 части приходилось на мелкие вклады до 100 руб., причем самые мелкие взносы – до 25 руб. составляли около 2% всей суммы вложенных денег. Так, по данным Государственного банка по городским сберегательных кассам за

Несколько другая картина наблюдается на конец рассматриваемого периода. Так, взносы размером от 25 до 100 руб. в

Одновременно с этим численность действовавших касс достигла четырехзначной цифры. Число сберегательных учреждений при казначействах возросло с 42 в

Значительное увеличение количества сберкасс произошло после их учреждения при таможнях, фабриках и заводах и особенно при почтово-телеграфных конторах. Общее развитие сберегательной системы в России в рассматриваемый период достигло достаточно высокого уровня. Этот этап развития сберегательной системы характеризуется тем, что в это время сберегательные учреждения начинают воплощать в жизнь, выработанную Министерством финансов (совместно с Государственным банком) общегосударственную сберегательную политику, не только с точки зрения привлечения средств вкладчиков, но и с учетом дальнейшего размещения сберегательного фонда (осуществления инвестиционной деятельности). Так, по принятому Уставу в

Закладной лист Дворянского земельного банка

Закладной лист 150р, 3,5%, Второй выпуск на нарицательный капитал 172.785.200 рублей, С.-Петербургъ, 1898 г.

21 апреля

Проект устава Государственного Дворянского земельного банка был подготовлен министром финансов Н. Х. Бунге и 3 июня

В целом, финансовое положение Дворянского земельного банка было стабильным. Он получил мощную поддержку Государственного банка на старте своей деятельности, но затем действовал на чисто коммерческих началах. Мнение некоторых исследователей, рассматривающих этот банк как благотворительное учреждение для дворянства, не соответствует действительности. Заслуга Дворянского земельного банка состояла в том, что он принес в провинцию относительно дешевый кредит, что было очень важно в условиях неразвитости других форм сельскохозяйственного кредита. Именно ипотечный кредит во многом спас помещичье хозяйство от краха в условиях пореформенной перестройки экономики страны.

Так, в этот же период (в

Таким образом, с гигантским ростом сберегательных учреждений на рубеже 1880-1890-х гг. явственно обозначилась необходимость реформы Устава

Прежде всего, данный этап характеризуется принятием нового Устава сберегательных учреждений. Новый Устав сберегательных касс был одобрен Государственным советом и 1.06.1895 г. утвержден Николаем II. По Уставу в основе деятельности сберкасс была заложена несколько скорректированная «французская сберегательная модель». При этом за сберегательными кассами официально закреплялся статус «финансового подспорья» правительства.

При разработке нового Устава министром финансов С.Ю. Витте был всесторонне изучен опыт развития некоторых европейских сберегательных систем с целью нахождения наиболее благоприятного варианта для российской экономики и базы развития российского сберегательного дела. Приемлемыми оказались системы пяти стран: Великобритании, Франции, Австрии, Италии, Германии (в этих странах эволюция сберегательного дела шла, по пути усиления роли государства на всех отрезках организации сберегательного процесса). Так, в Англии, Франции, Австрии и Италии существовало два самостоятельных типа сберегательных касс: частные (общественные) и государственные. В Англии к первому типу относились так называемые «доверительные» кассы, второй был представлен введенными в 1861 году государственными почтовыми кассами. К

Во Франции подобным образом действовали как частные, так и введенные в 1881 году по примеру Англии, государственные почтовые кассы. К 1914 году в государственных кассах было сосредоточено около 1,8 млрд. франков, в неправительственных – 4,0 млрд. франков. Кассы в законодательном порядке обязаны были помещать собранные средства в государственную ренту, государственные ценные бумаги. В Германии практически все кассы сохранили общественный характер управления и инвестирования капиталов, обладая правом вести активные операции, в том числе предоставляя различные виды кредитов. К 1900 году в Германии насчитывалось 2685 сберегательных касс с 8,6 млрд. марок вкладов и 8,9 млрд. марок активов. Размещая сбережения в кредиты, германские кассы приобретали характер народных банков (около 2/3 их капиталов было инвестировано в ссуды под залог недвижимости и 1/4 в процентные государственные ценные бумаги). Государство, не отвечало по обязательствам касс, потому не вмешивалось в их деятельность, предоставляя свободу в распоряжении своими средствами.

Таким образом, опыт Франции был наиболее удачным на взгляд С.Ю. Витте, поэтому основные характеристики сберегательной системы Франции легли в основу работы сберегательных учреждений Российской империи. По Уставу 1895 года, российские сберегательные кассы, являясь по существу правительственными, получали официальное название «государственных»; правительство гарантировало сохранность привлеченных сбережений вкладчиков, кассы обязывались хранить тайну вкладов, о состоянии которых имели право сообщать только самому вкладчику или его наследникам и т.п. В административном отношении общее руководство кассами возлагалось на специальное Управление во главе с управляющим, являющимся одновременно одним их директоров Государственного банка. В соответствии с новым Уставом в круг основных операций сберегательных касс вошли:

- прием вкладов с одновременной выдачей сберегательной книжки (вклады до востребования, условные взносы, взносы с особым назначением: на детей до их совершеннолетия, «на погребение» и т.п.); - приобретение ценных бумаг по поручению клиентов касс; - услуги по переводу вкладов в другие сберегательные учреждения;

- предоставление ссуд и другие операции. Клиенты, имевшие вклады в кассах, делились на две группы: единоличные (граждане) и коллективные (юридические лица).

Число вкладчиков в рассматриваемый период увеличивалось весьма неравномерно. Так, если до 1903 года наблюдалось постоянное увеличение и приток числа клиентов, то в 1905 году из-за политической нестабильности в стране рост организованных сбережений был прерван. Уже на протяжении 1906-1909 гг. ситуация несколько изменилась, темп прироста денежных сбережений и количества сберегательных книжек был невелик. Так, прирост сберегательных книжек в

За первое десятилетие после принятия Устава

В составе вкладчиков по роду их занятий, на протяжении всего дореволюционного периода значительных изменений не произошло. Оценивая количественный и качественный состав действующих на данном этапе сберегательных учреждений, то, наряду со столичными кассами, кассами при учреждениях Государственного банка, при казначействах и др., в 1900-1902 гг. открылись кассы при станциях казенных и частных железных дорог. Их значение заключалось в том, что наряду с почтово-телеграфными, железнодорожные кассы дали возможность приблизить сберегательные операции к населению тех местностей, которые были значительно удалены от городских центров. В

За семь последних лет перед I мировой войной произошел громадный сдвиг в развитии сети сберегательных учреждений и масштабе их операций. Сеть сберегательных учреждений к 1914 году состояла из 1026 центральных касс с 1286 отделениями (при учреждениях Госбанка, казначействах, управлениях железных дорог), 5964 почтово-телеграфных касс, 111 фабрично-заводских и 166 волостных касс. С конца

Так, 30 мая 1905 года был принят закон "Об учреждении государственного страхования жизни через посредство государственных сберегательных касс", в котором предусматривалось страхование доходов и капиталов сберегательными учреждениями по желанию клиентов. Сберкассы приступили к страховым операциям с февраля

1. Страхование вкладов на случай внезапной смерти до 5 тыс. руб.

2. Страхование пенсий размером до 600 руб. в год.

Всего страхованием к 1.01.1916 г. занимались более 7,5 тыс. касс почти из 10 тыс. Процесс развития этого вида услуг шел достаточно медленно и до первой мировой войны не приобрел широкого распространения.

Сберкассы носили статус государственных учреждений. Регулирование создание сберегательных касс и их операционной деятельности является основным направлением сберегательной политики государства. Это связано, с тем, что "стекавшиеся" в фонды сберкасс денежные средства населения и предприятий, играли одну из ведущих ролей в организации и поддержании государственного кредитования.

В этот период происходит событие, которое явилось первым шагом по превращению сберегательных касс в кредитные учреждения. В 1910г. в законодательном порядке из сумм касс разрешалось отчислять до 20 млн. руб. ежегодно (с возрастанием этой суммы в зависимости от увеличения денежных вкладов) в ссуды учреждениям мелкого кредита на образование и увеличение их основных капиталов.

Развитие сберегательных касс на рубеже XIX - начала XX веков было отмечено опережающим темпом прироста операций по сравнению с численностью сберегательных учреждений, что является положительным моментом в развитии российской сберегательной системы. По некоторым оценкам темпы развития сберегательного дела в России в этот период опережали многие европейские страны.

Впоследствии период политической нестабильности (связанный с событиями русско-японской войны, первой российской революцией, началом первой мировой войны и пр.) отразился негативным образом на деятельности государственных сберегательных учреждений, что несколько притормозило и развитие сберегательной системы.